兄弟が親の土地に自宅を建てたました。相続の時の問題点は?

私には兄がいます。私の兄は、父の所有の土地の上に自宅を建てて生活していました。私は特に生前援助を受けておらず自分で土地も購入し、自分で自宅も建てました。

この度、父が亡くなり遺産分割ということになりました。

兄は、父の土地を無償で使用していたようなのですが、その分の土地の利益(使用料)は、遺産分割の時にすでに受け取っていた分(特別受益)のものとして考慮されないのでしょうか。

ちなみに、母はすでに亡くなっており、そのほかに兄弟姉妹はいませんので、相続人は、私と私の兄だけです。

目次

1 特別受益とは

生前にお金などをもらっていた場合には、いったんその分を亡くなった方の財産として加算して(持ち戻し)、そのうえで分割します。そして、分割に際しては、すでにもらっていた分を差し引いて、計算することになります。このすでにもらっていた分を「特別受益」といいます。

具体的には、次の事案を考えてみます。

相続人:長男と二男の二人(法定相続分、長男2分の1、二男2分の1)

被相続人が父親

被相続人の亡くなった時の財産(遺産):1000万円

特別受益:長男に500万円(父が亡くなる前に長男に500万円を渡していた。)

特別受益を考慮しないと、

長男の法定相続分:500万円(1000万円×2分の1)、二男の法定相続分:500万円(1000万円×2分の1)となります。

これが特別受益を考慮しますと

計算上の遺産:1500万円(亡くなった時点である財産1000万円+長男に渡した500万円)

長男の相続分 250万円(1500万円×2分の1(計算上の遺産に法定相続の割合をかけたもの)ー500万円(すでにもらった分))

二男の相続分 750万円(1500万円×2分の1(計算上の遺産に法定相続の割合をかけたもの))

という感じになります。 事前にもらった分は、遺産を亡くなる前に渡したものと一緒でしょ!?という感じということです。

2ー1 兄が無償(タダ)で土地を利用していた場合

では、ご相談の内容を考えてみましょう。お兄さんはおそらくお父さんにお金を支払っていないとのことです。

無償で借りている形式のことを法律的には、「使用貸借」といいます。使用貸借は、「無償」で借りている分、借主側の保護が弱いなどの特徴があります。

今回のお兄さんも無償で使用していたものですので、この使用貸借契約が成立していたものと思われます。

実務上は、使用貸借契約そのものの権利の価値が「特別受益」として評価され、使用していた分の対価はそこには含まれないと考えます。

建物が建っている場合は、その分そこにある土地の価値が減少してしまいます。人が住んでいる建物だと利用価値が低くなるのに対し、更地の方が利用方法も自由ですので、価値はあがります。その差額分だけ先にお兄さんが得ていたので、遺産分割の時に考慮しましょうということになります。

使用料そのものに関しては、この使用貸借権の価値に含まれているので、評価しないということになります。感覚的には、そんなのずるい!と思われるかもしれませんが、そもそも無償で「貸していた」だけなので、あげたわけではありませんし、前述の使用貸借権そのものの価値に含まれていると考えられますので、使用料そのものについては、特別受益にはあたりません。

親の土地の上に自宅を建てていることもよくあることであり無償での貸し借りまで言い出すときりがないことや、長期間に上る可能性があること、亡くなった方としてもそんなものを遺産分割の前渡しとしてまで考えていないことなども実際上の考慮要素としてはあるのかもしれません。

2-2 兄が無償(タダ)で土地を利用していた場合の遺産分割の計算方法は?

では、使用貸借の権利そのものが特別受益になるとして、実際の遺産分割での計算を考えてみましょう。

使用貸借権の評価は、不動産競売執行の基準に従って、次のようになることが多いようです。

① 非堅固の建物(木造・軽量鉄骨) ⇒ 土地更地価格の1割~2割(1割が多い)

② 堅固な建物(重量鉄骨・コンクリート造) ⇒ 土地更地価格の2~3割(2割が多い)

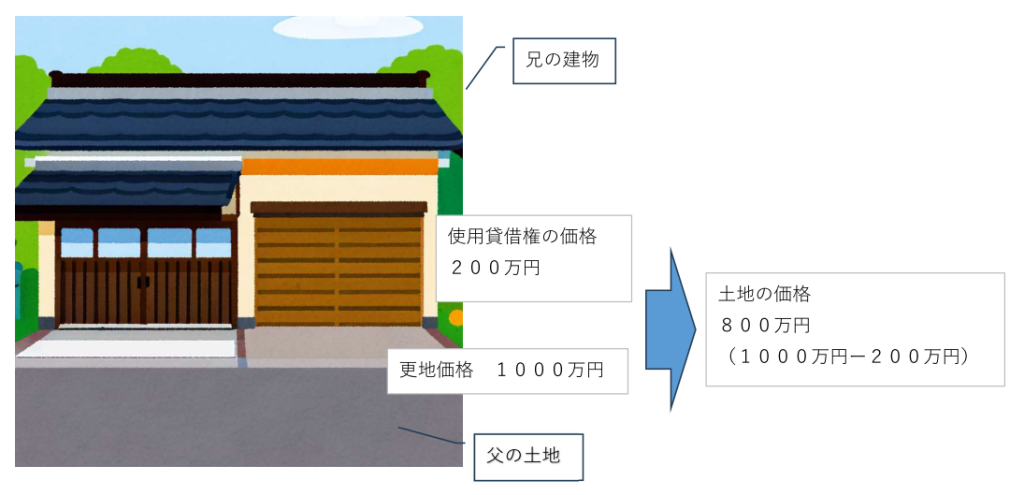

例えば、土地の価格が1000万円だとした場合、木造の建物が建っていた場合には、200万円が兄の特別受益として、建物が建っていた場合には、200万円が兄の特別受益となります。そして、その分遺産の評価上、土地の価格も減額になります。

しかし、実際の遺産分割の場合には、自宅を建てている人がそのままその土地を取得するというケースが多いでしょう。

そのため、自宅を建てて生活していた人は、減額された分の土地と特別受益として使用貸借権の評価分を取得することとなります。よって、特別受益については特段考えることなく、遺産分割をすることになります。

ここで、簡単な例として、遺産総額 預貯金1000万円、土地1000万円(使用貸借減価前)を考えてみます。兄が土地上に木造の建物を建てて生活していた場合だと、上記の説明の通り、200万円が特別受益として取得し、土地も200万円分価値が低くなります。

1000万円ー200万円+200万円=1000万円(兄の取り分、土地のもともとの評価)

ご相談者が残りの預貯金すべて取得すれば、2分の1ずつ取得することになります。 そのため、通常は親の土地に自宅を建てて生活していたような事案で特別受益は問題にならないものと思われます。

2-3 自宅の名義が兄の妻であった場合は?

相続人の配偶者が自宅の名義人である場合はどうでしょうか?

原則論を貫くと、特別受益は相続人なので、兄には特別受益はないということになりそうです。

そうるすと、遺産分割の際、兄は価値の減った土地を取得し(1000万円ー200万円=800万円)、その分預貯金を余分にもらう(100万円分)もらうことになります。

遺産総額 2000万円(更地土地1000万円、預貯金1000万円)

⇒ 使用貸借権による修正 1800万円(土地800万円 預貯金1000万円)

兄:土地800万円+預貯金100万円 合計900万円

ご相談者:預貯金900万円 合計900万円

※ 兄の妻 200万円の利益

でもこれって変ですよね??自宅の名義をどうするのかなんて夫婦間で自由に決められますしね。

前回ご説明した、使用貸借権で土地の価値が減少するという理屈は、土地が自由に使えなくなるのでは!?という点にあります。

そのため、夫婦のような間柄であれば、土地を自由に使えないということはないので(兄は配偶者を通して自由に使える)、土地の価値を減らす理由はない、または、名義は妻だけど妻と兄を同一視して、兄に100万円の特別受益をもらったと同視するなどと考えるべきでしょう。

そのため、結論としては、兄名義の時と同様になるものと思われます。

3-1 土地の賃料を支払っていた場合

さて、ちょっと相談内容を変えて、お兄さんが地代を支払っていたような場合で一時金などの権利金を支払っていないような場合はどうでしょうか??

地代を支払っていたということであれば、法律上「賃貸借契約」が成立します。

賃貸借契約の場合、契約の際に、一時金として権利金を支払うという取引慣行のある地域があります。

ご相談者の住まわれている地域がそのような権利金を支払う慣行になっている地域であったけれども、一時金を支払わないような場合には、この一時金の支払いを免れた分が贈与にあたりますので、いわゆる「特別受益」として遺産の前渡しがあったという評価になります。

しかし、実際には、無償で借りていた場合と同様にお兄さんが借りている土地を取得するというケースが多いでしょう。遺産分割において、問題となっている土地は、第三者が借りている土地ですので、評価がぐっと下がります。そのため、権利金相当の金額が特別受益、土地の価格は一時金相当額を控除された価格となり、実際には大きな問題にはなりません。

「具体例」

土地の価格 2000万円

権利金の価格 1000万円

底地としての価格(第三者が借りている土地) 1000万円(2000万円ー1000万円)

お兄さんの取得分 1000万円(権利金、特別受益)+1000万円(底地としての価格)=2000万円(土地取得分)

3-2 地代を支払っていたけど権利金の取引慣行がない場合は?

では、そういう取引慣行がない地域ではどうなるでしょうか?

取引慣行のない地域では、権利金相当額というものがないので、権利金相当額=特別受益とすることができません。

この場合は、最低の借地権価格として、更地価格の2割程度が相場となり、その2割程度の価格を特別受益として計算することが多いです。

なお、取引慣行は、終戦後の土地不足や借地人保護の判例集積から生じた「慣行」といわれています。そのため、そのような取引慣行が発生していない時期だと、権利金相当額の特別受益は認定できないことになります。このように地域や時期によって権利金というもので特別受益を考えることができないので注意が必要になります。

4 建物に無償(タダ)で住んでいたような場合は?

では、少しご相談事例を変えてお兄さんが実は土地を借りていたわけではなく、建物を借りていただけという場合はどうでしょうか?

感覚的にはお兄さんはずるい!!と思われるかもしれませんが、この場合には特別受益(遺産をすでにうけとっていたもの)と評価されることはないものと考えられています。建物を使用していても、特にその価値に変化はないというのがその理由です。

土地上に建物がある場合には、明け渡しの際に建物の取り壊しなどの問題も生じえますが、建物の場合にはその問題は生じないので、明け渡しが比較的楽です。使用貸借自体は借主にとって権利性の弱いものですので、追い出すことも比較的容易です。

また、特別受益の評価は、相続の時とされています。つまり生前に渡していたものでも、価値の評価は、生前の時点ではなく、亡くなった時点と考えられています。例えば、不動産の他にも株なども価格が上下するので、株で例をとって考えてみましょう

生前贈与した時点のA社の株価 100万円

亡くなった時点のA社の株価 50万円

この場合、遺産の前渡しとしてもらった人が遺産分割時にもらう金額は50万円です。

したがって、今回でもあくまで遺産となる建物の亡くなった時点の評価が問題となりますので、これは使用貸借されているかどうかは関係ないことになります。

使用料のようなものが遺産の前渡しとならないのは土地の時と同様です。

ただし、あまりないケースかとは思いますが、使用貸借契約をちゃんとした契約書とかで締結していて、簡単に追い出せないような状況であれば、建物の価値に影響が出るので、特別受益という評価もありうるかもしれません。その場合でも通常建物に住んでいる人がそのままその建物を取得することになるので、特別受益と相殺されますので、ほとんど問題にならないようにも思われます。

5 父の生前で考えること

ここからはご相談の内容と少しずれますが、両親の土地を利用しているケースはよくあることと思います。そこで、死後の紛争の防止などの観点からのお話をしたいと思います。

両親の土地に建物を建てて暮らすような場合、「特別受益」という観点からは大きな問題は生じないように思えます。しかし、分割できる財産がその土地がほとんどで預貯金があまりないなどの場合には、お兄さんが土地を取得する分のお金を払えないなどの問題が生じ、スムーズな遺産分割ができない恐れがあります。

そこで、生前に考えておかなければならないこととして、主に次の3つがあります。

5-1 遺言書の作成

当然といえば当然かもしれませんが、遺言書を作成して、残された財産を誰に残すのかはあらかじめ定めておきましょう。

預貯金があまりなく、お兄さんも資力が少なくとも、遺留分の金額までなら支払えるということもあるかもしれません。

5-2 生前贈与

お兄さんに生前贈与をしてしまうというのも一つです。

ただし、贈与税がかかります。贈与税は相続税よりも税率が高く設定されていますので注意が必要です。(国税のホームページ、https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm)

これは相続税を免れるのを防止するためと言われています。

相続時精算課税という制度もあって、いったん贈与の時に贈与税を納めるけど相続の時に清算してもらえるという制度です。生前贈与の場合には、この制度を利用してもいいかもしれません。

5-3 税務上の諸問題

実は、親の土地を利用する場合、思わぬところで税金が発生しているかもしれません。

まず、2-1の事例で、お兄さんが土地を無償で借りるのであれば、何も贈与を受けていないので贈与税などの税金は発生しません。

しかし、3の事例で一定額の賃料を支払って有償で借りたけど、権利金などの一時金を支払っていないような場合だと、権利金相当額を贈与したものとされ、子どもに贈与税がかかるおそれがあります。そのため、権利金相当額については、相続時精算課税制度などの特例を利用する、そもそも有償で貸さないなどの対策をすることも大切です。

また、相続発生時には、小規模宅地特例など土地の価格を下げるような特例もあります。一つの土地にしか使えないとかの制限もありますので、その辺も考えておく必要があるかもしれません。

6 まとめ

このように親の土地の利用を巡っては、表面上はあまり問題にならないかもしれませんが、多くの問題が潜んでいます。よくされることですので、一度専門家にご相談いただければと思います。