身寄りのない叔父、叔母(伯父、伯母)の相続の問題点は?

目次

ご相談事例

私の自宅の近くには身寄りのない叔母が一人で住んでいます。 私がたびたびお世話をしているのですが、高齢になり、亡くなった後のことを相談するようになりました。 叔母が亡くなった場合、どうなるのでしょうか?

1 相続人は誰?

叔母、叔父の相続人はだれになるのでしょうか?今回の事例とは関係なく、次のように場合を分けて、ちょっと考えてみましょう。

① 配偶者がいる場合

結婚して配偶者がいる場合には、配偶者は必ず相続人になります。配偶者と子、配偶者と親、配偶者と兄弟みたいな感じになります。

なお、すでに離婚している場合には、関係ありません(相続人にはなりません。)

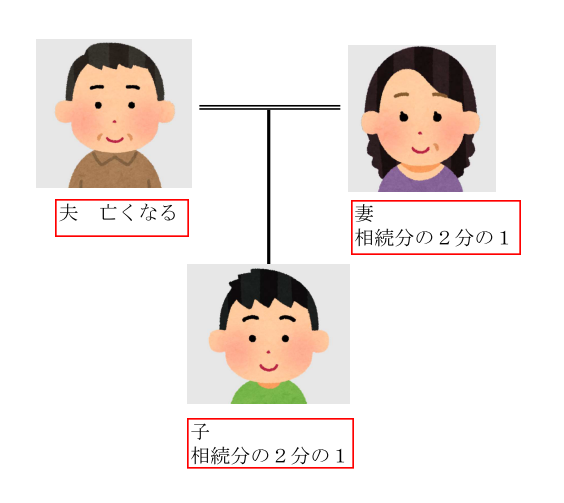

② 子がいる場合

子がいる場合には、子が相続人になります。配偶者を除き、1番目の優先順位となります。配偶者がいる場合には、配偶者と子になります。

なお、子がいない場合には、その代わりに孫になります。これを代襲相続といいます。

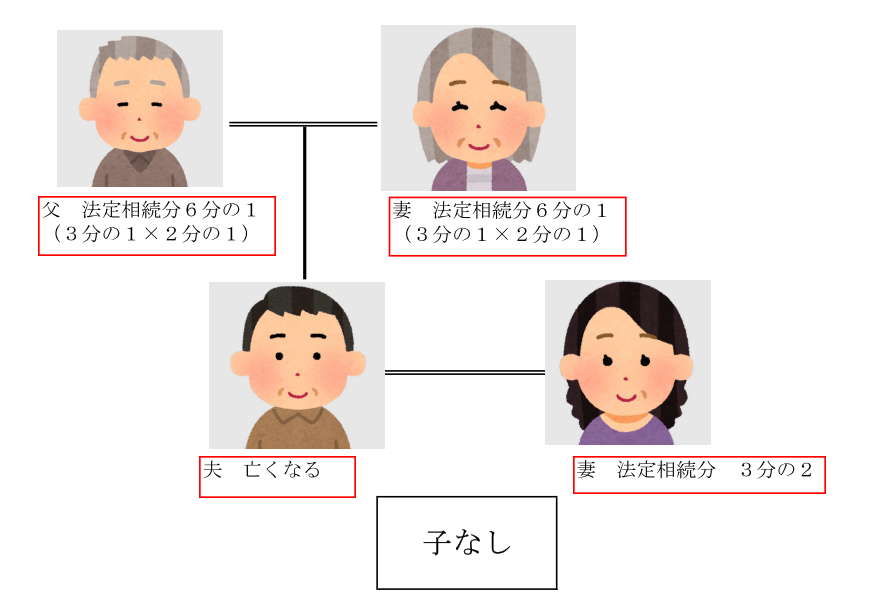

③ 子がいなくて、亡くなられた方の両親が生きている場合

子がいない場合には、亡くなった方の両親や祖父母になります。 配偶者がいる場合には、配偶者と亡くなった方の両親や祖父母になります。

法定相続分は、配偶者がいる場合には、配偶者3分の2、両親3分の1になります。

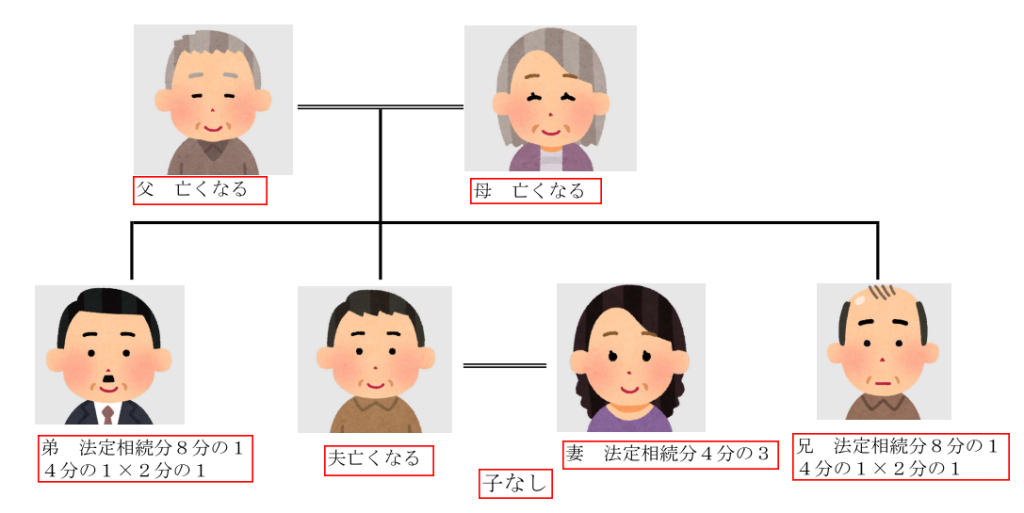

④子どもいない、両親もいない場合

子も両親等もいない場合には、兄弟姉妹が相続人なります。

ここでも配偶者がいる場合には、配偶者と兄弟姉妹が相続人になります。

法定相続分は、配偶者4分の3、兄弟姉妹側が4分の1です。

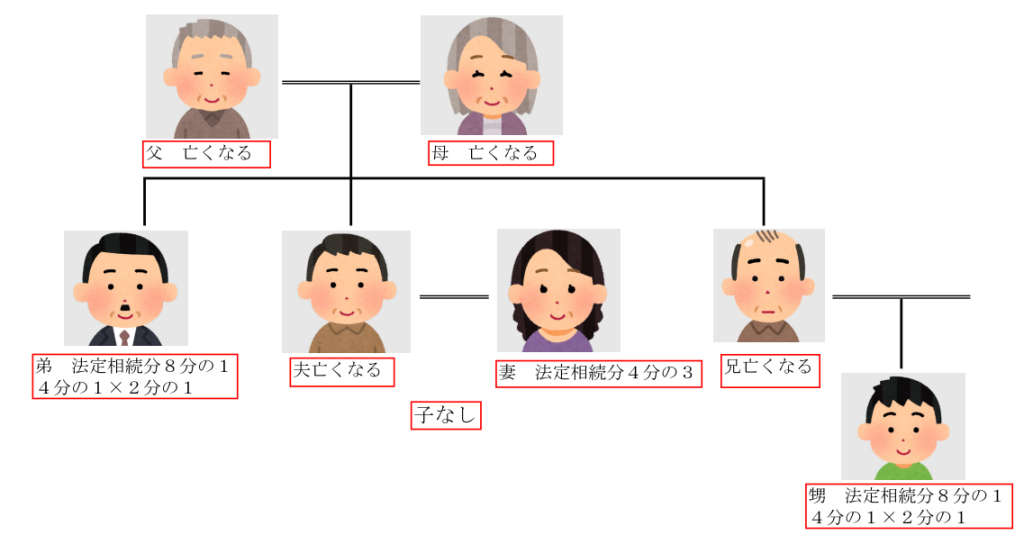

⑤ 兄弟姉妹もなくなっている場合

兄弟姉妹が亡くなっている場合には、その兄弟姉妹に子らがいれば、その子が相続人になります。 今回のご相談者もこのケースにあたります。相続人となるので、次からの亡くなった際の手続きなどをしていく必要があります。

なお、兄弟姉妹の子が亡くなっていた場合に、兄弟姉妹の孫が相続人になることはありません。

⑤ 兄弟姉妹のうち 異父(又は、異母)兄弟姉妹がいる場合

異父(又は、異母)姉妹の場合の法定相続分の割合は、そのほかの相続人の割合の2分の1になりま す。

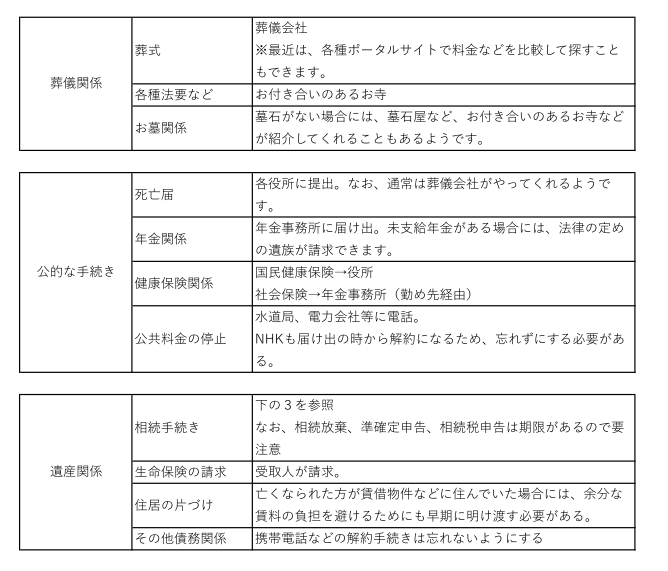

2 亡くなった場合の必要な手続きは?

亡くなった場合の必要な手続きを表にしますと次の通りです。

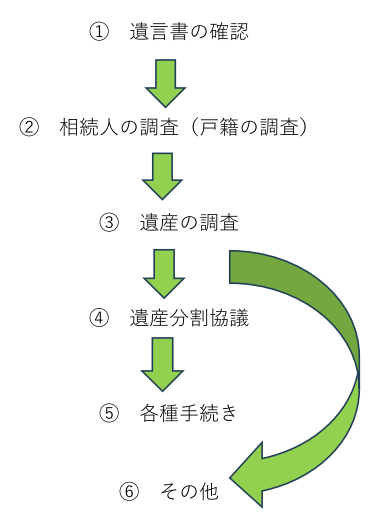

3 相続手続きの流れ

① 遺言書の確認

遺言書があれば、それが優先されるので、まずは遺言書の有無を確かめます。自筆で書いていて、だれにも明かしていない場合もあるので、大切な書類を保管している場所などを探してみましょう。

なお、公正証書にしている可能性もあります。公証役場に行くと作成しているかどうかなどを教えてくれます。一度公証役場に行って確かめてみましょう。

② 相続人の調査(戸籍の調査)

・必要な戸籍

亡くなられた方の出生から死亡までの除籍、原戸籍、戸籍。両親の出生から死亡までの除籍、原戸籍、戸籍など。兄弟姉妹の出生から死亡までの除籍、原戸籍、戸籍などが必要になります。

・戸籍の取得方法

戸籍は本籍地の区役所、市役所に行って取得します。郵送でも対応してくれます。本籍地ごとで市役所、区役所などに問い合わせをしなければなりませんので、亡くなられた方や相続人となりうる方が、転籍をしている場合などは複数の市役所、区役所に問い合わせをする必要がでてきますので、なかなか大変になります。

③ 遺産の調査

亡くなられた方にどのような財産があったかを確認します。各金融機関への問い合わせなども必要になります。もし、通帳も見つからないとかであれば、最寄りの金融機関の支店などを尋ねてみてもいいかもしれません。最近はネットバンキングなどもあるので注意が必要です。

不動産は、最寄りの市役所に名寄帳を取り寄せるとよいでしょう。

生命保険契約の有無は、生命保険協会に加入の生命保険会社であれば、問合せして契約の有無を教えてくれます。https://www.seiho.or.jp/contact/inquiry/index.html

株式についても、日本証券業界に加入の証券会社であれば、問合せして口座開設の有無を教えてくれます。https://www.jsda.or.jp/shijyo/minasama/shokai_hohuri/20200907175501.html

④ 遺産分割協議(相続分の譲渡、相続分の放棄なども含めて)

相続人と遺産が決まったら、相続人間で話し合い、どのように分割するのかを協議します。話し合いでもまとまらないような場合には、調停、審判などの裁判所による手続きをします。

詳しくは、遺産分割手続きの流れをご参照くださいhttps://www.aoki-lawoffice.com/souzoku/%e9%81%ba%e7%94%a3%e5%88%86%e5%89%b2/

⑤ 主な各種手続き

・ 金融機関

協議がまとまる(または調停などが成立する)ようであれば、金融機関にて、解約手続きなどをします。なお、亡くなったことが判明した時点で金融機関に届け出をしておくと、口座は停止し、入出金はできなくなります。

金融機関は、相続専門の部署を作っています。資料は窓口に提出しますが、戸籍の確認などは、相続専門の部署が行いますので、かなり時間がかかります。

また、金融機関は、遺産分割協議書に添付する印鑑証明書の有効期限を設けているところも多いです(3カ月~6カ月)。複数の金融機関に口座を保有しているような場合には、時間がかかりますので注意が必要です。なお、表向き期限を設定していても、別の資料を添付することで解約に応じてくれる金融機関もありますので、一度ご相談されるといいかと思います。

・ 不動産の手続き

亡くなられた方名義の不動産があった場合には、その不動産を取得した方が名義変更の手続きをする必要があります。法律が改正され、名義変更が義務化されましたので、ご注意ください。

・ 車の手続き

車も名義変更、廃車手続きなどをする必要があります。自動車税などの問題もありますので、廃車手続きをする、第三者に売却するという方向であれば速やかに手続きをする必要があります。

⑥ その他

・ 相続放棄

債務が多いなどの場合に、相続しないという選択肢をすることがあります。相続放棄をすれば、最初から相続人ではなかったことになります。これは相続開始を知った日から3カ月以内にする必要があります。なお、亡くなったことは知っていたけど、債務発生を知った時を起算点とすることもあり得ます。

・ 税務申告(準確定申告、相続税申告)

税務申告は、準確定申告と相続税の申告の2つがあります。

準確定申告は、亡くなられた方が個人事業主であった、生前確定申告をされていたような場合に、亡くなられた方の所得税などを申告するために、死亡後4カ月以内にする必要があります。

相続税の申告は、死亡後10カ月以内にする必要があります。小規模宅地特例などを利用すれば相続税がなくなるような場合も、いったん相続税申告をする必要があります。遺産分割協議が成立しない場合でも、いったん相続税は納付する必要があります。支払えないような場合には、延納などの対応もあります。

4 叔父叔母(伯父伯母)の相続が大変になりがちな理由

① 相続人の調査が大変

上記のように兄弟姉妹が相続人になります。兄弟姉妹が同じ市内にとどまっていることは少なく、戸籍の取得が大変になります。また、両親、祖父母の死亡の事実も調べないといけないため、取得する戸籍の量は多くなりがちです。

② 相続人が多数

兄弟姉妹だと相続人が多数になることが多いです。兄弟姉妹が亡くなっているとその子どもらが相続人になるため、相続人が複雑になります。

③ 相続人が遠方にいる

同じ県内で全員がいる場合もありますが、兄弟姉妹が多くなればなるほど、県外にまたがることも出てくるでしょう。そのため、話し合いをすること自体が難しくなる可能性があります。

④ 利害が一致しない可能性があること

人によっては、疎遠なため関わりたくない人もいれば、逆に様々な思いを抱えている人もいます。相続人各自によって、考えが異なってきて、話がまとまらない可能性もあります。

⑤ 事情がよくわからない人も多くなる

亡くなった方との関係性などの事情をよく知らない人も多いです。そのため、これまでの経緯などを理解してもらえなかったりします。

⑥ 財産関係も不明なものとなることが多い

叔父叔母(伯父伯母)とは関係性が深くないケースも多いでしょう。そのため、叔父叔母(伯父伯母)がどのような資産を保有していたか正確にわからないケースも多いです。

5 叔父叔母(伯父伯母)の相続の場合の注意点

① 再代襲相続はない

兄弟姉妹が亡くなっていた場合には、甥、姪までが相続人です。甥、姪が亡くなっていたような場合には、その子どもらまで相続人にはなりません。

② 遺留分はなし

遺留分はありません。遺言などで誰かに遺贈されているような場合には、何も取得できません。

③ 相続税の2割加算

兄弟姉妹(その子ども)が相続人になる場合には、子や配偶者が相続人になる場合に比較して、相続税が2割加算されるという制度があります。

6 生前対策

このように叔父叔母(伯父伯母)の相続は大変な面が多いです。そのため、できる限り生前対策をしておくことをお勧めします。生前対策としては次のようなものが考えられます。各々の制度に関しては詳しくは別記事でご紹介いたします。

① 遺言書を作成する

死後の財産を誰にどのように残すのかを決めておくことができます。遺言執行者なども決めておき、文言も注意して記載しておけば、遺言執行者のみで対応可能です。

② 家族信託を活用する

生前、死後の財産を誰かに任せておくことができます。施設に入る費用や生活費などの手続きも任せることができます。

③ 任意後見制度を活用する

認知症などで判断能力が低下した場合に、自身に代わって財産管理をしてもらう人です。任意後見契約を締結しておかないと、誰を後見人にするかを決めることができません。

④ 死後事務委任契約を結ぶ

死後の葬儀、お墓の管理などを任せる人を決めておくものです。一人暮らしだとだれが葬儀をやるのかなどでもめるケースもあります。遺言書と財産管理契約などと合わせて契約を締結することも多いです。

⑤ 財産管理契約を結ぶ

自分が身体的な問題などで十分に動けなくなった場合に代わりに、自身の財産を代わりに管理してもらう方法です。

⑥ 生命保険を活用する

生命保険の受取人に世話をしてくれた兄弟姉妹にしておくことも考えられます。生命保険のメリットは、相続財産にはならないことです。受取人固有の財産とされていますので、遺産分割協議を経ずに取得することができます。また、相続税の控除も一定程度認められます。

⑦ 生前贈与を活用する

生前に財産をある程度渡しておくということも考えられます。ただし、贈与税がかかること、亡くなった場合の相続税の計算で7年間さかのぼって計算されてしまうことなどは注意点です。

⑧ 身元保証契約をしてもらう人を探しておく

施設に入所する際などには、身元保証などを求められることが多いです。身元保証を頼める人を見つけておくことも重要です。

⑨ 養子縁組をする

子どもになってしまうという方法もあります。相続人にもなりますし、何かと手続きも便利な時があります。

7 まとめ

一人暮らしの高齢者をめぐる問題は、生前、死後を通して様々です。生前対策もケースバイケースでいろいろ考えられますので、一度専門家にご相談ください。